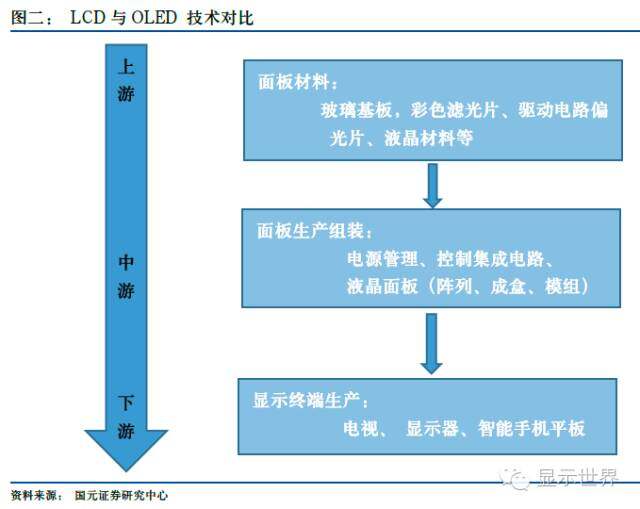

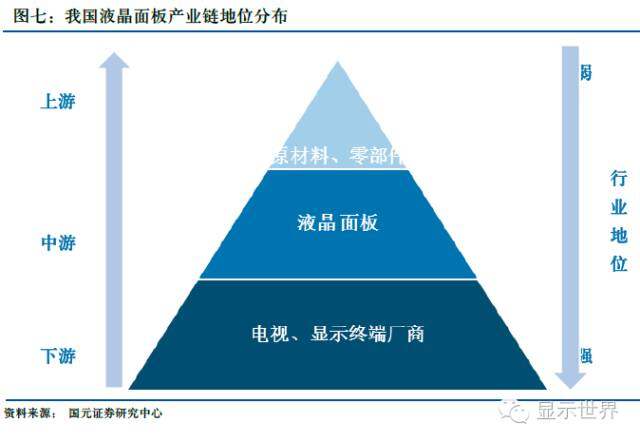

玻璃基板是液晶面板上游核心部件。要了解玻璃基板产业,首先要把握整个液晶面板产业链。液晶面板产业链分为上游、中游、下游三部分。上游主要是面板材料生产;中游是面板生产组装;下游是显示终端生产。

玻璃基板是液晶面板产业的最上游,也是我国整个面板产业中链中发展相对滞后的环节。我国目前本土企业只有极少数能够具备自主研发的能力。通常的液晶面板按照结构划分包括偏光板、玻璃基板、彩色滤光片、配向膜、液晶材料、光学膜片、IC驱动电路等部分组长。一块液晶面板通常要用两块玻璃基板,分别供作底层玻璃基板及彩色滤光片的底板使用。玻璃基板不仅仅是两块玻璃那么简单,其内侧具有沟槽结构,并附着配向膜,可以让液晶分子沿着沟槽整齐的排列。在上、下两层玻璃两侧会贴有TFT薄膜晶体管和彩色滤光片。玻璃基板对于整个液晶面板行业的地位就像晶圆对半导体行业的地位,是整个面板产业中最重要的元件。

从成本构成看,两块玻璃基板约占整个面板成本的15%-20%左右。以42 寸液晶面板结构为例,其中玻璃基板成本约为18%(其中彩色滤光片含有另外一块玻璃基板的成本)。虽然相对于背光模组而言,玻璃基板的成本并不是最高的,但是却是生产难度最大、技术含量最高的部分。

液晶面板的关键结构类似于三明治,两层“面包”(TFT基板和彩色滤光片)夹“果酱”(液晶),故制作一片TFT-LCD面板需要用到两片玻璃,分别作为底层玻璃基板和彩色滤光片底板使用。

TFT-LCD剖面结构图

图片来源:innolux官网

面板成品的分辨率、透光度、厚度、重量、可视角度等指标都与所采用的基板玻璃质量密切相关,作为重要的基底材料,基板玻璃之于TFT-LCD产业的意义相当于硅晶圆之于半导体产业。

TFT-LCD上游原材料成本分布

数据来源:公开资料整理

玻璃基板上游原材料是一些最基础的化工原料如石英粉、氧化铝等,下游主要是面板厂和彩色滤光片供应商。

图片来源:广发证券发展研究中心

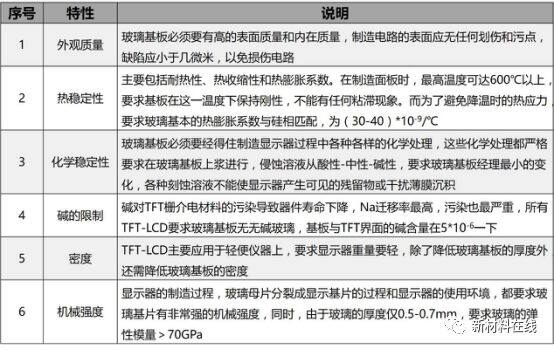

由于TFT-LCD制造过程中的特殊环境,如高温、高压、酸性-中性-碱性的环境变更等,要求玻璃基板具备一定的特性。

玻璃基板特性要求

资料来源:公开资料整理

液晶基板玻璃的主要原料包括:石英粉,碳酸锶,碳酸钡,硼酸,硼酐,氧化铝,碳酸钙,硝酸钡,氧化镁,氧化锡,氧化锌等。它们是玻璃的形成物,玻璃的调整物和中间体成份,构成了玻璃的主体,决定了该种玻璃的物理和化学性质。

玻璃基板制造原料及特性

资料来源:公开资料整理

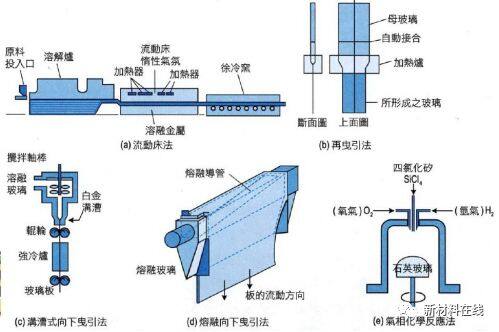

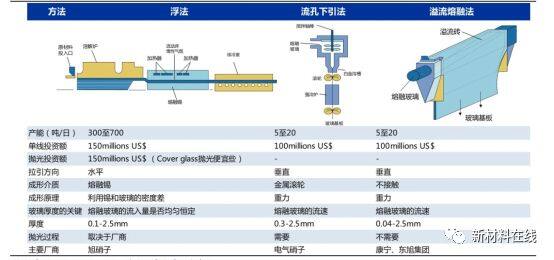

玻璃基板通常分为有碱玻璃及无碱玻璃两类。有碱玻璃包括钠玻璃及中性硅酸硼玻璃两种,主要应用于TN及STN LCD上,全球主要厂商以日本为代表(旭硝子和电气硝子),通常以浮法工艺为主;无碱玻璃以无碱硅酸铝玻璃为主,其碱金属总含量在1%以下,主要用于TFT- LCD上,主要厂商是美国康宁,以溢流熔融法为主。玻璃基板的生产流程通常分为前端和后端两部分。前端就是把石英砂投进熔炉,发现固体到液体再到固体的相变,出来玻璃基板,这是前工序。后端就是把前端生产出来的玻璃基板进行切割、研磨和抛光等加工。当今主流玻璃基板生产技术有三种,分别为浮式法、流孔下引法、及溢流熔融法。熔融溢流技术可以产出具有双原始玻璃表面的超薄玻璃基材,相较于浮式法(仅能产出的单原始玻璃表面)及流孔下拉法(无法产出原始玻璃表面),可免除研磨或抛光等后加工制程,同时在平面显示器制造过程中,也不需注意因同时具有原始及与液态锡有接触的不同玻璃表面而造成玻璃表面性质差异,目前已经成为TFT- LCD玻璃基板的主要方法。制造工艺:基板玻璃的制造工艺主要有浮法、流孔下引法和溢流熔融法三种,目前主流工艺是溢流熔融法。

玻璃基板制造方法

资料来源:网络公开资料

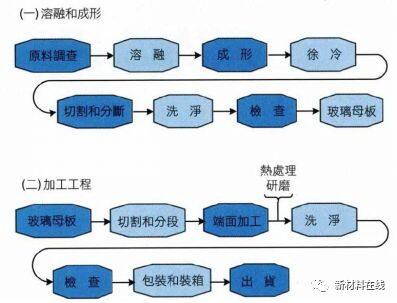

玻璃基板制造流程

资料来源:网络公开资料

而不同的制造工艺其关键工艺亦不相同,各大产商根据不同的产品亦选择不同的方法。

不同玻璃基板制造工艺特性比较

图片来源:广发证券发展研究中心

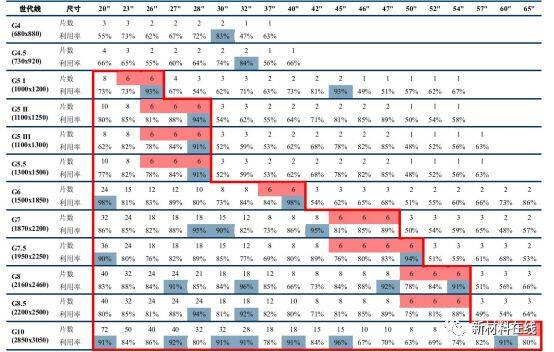

随着世代线的发展,玻璃基板的尺寸逐渐变大,从最初的4代线到如今的10.5代线,基板的尺寸已经发展到2940 *3370mm。厚度方面7代线和8代线玻璃基板进入到0.5mm水平。

不同世代线玻璃基板尺寸及适用产品尺寸

数据来源:东吴证券研究所

不同世代线的玻璃基板根据不同的产品尺寸,其切割适用效率亦不相同。

不同世代线切割效率

图片来源:中信建投证券研究发展部

我国TFT-LCD产业链结构按行业地位呈现典型的三角形,上游材料设备明显落后,中下游依靠大资金投入和广阔的市场需求,具有明显优势。

我们通常所说的G代线就是根据玻璃基板的大小尺寸决定了液晶面板的代数。不同的代数适合切割不同尺寸大小的面板,但其中也涉及到一个切割经济性的问题,因此要考虑到市场对某个尺寸面板的需求情况才能决定某代线是否适合切割多少尺寸的面板较为经济合理。例如5代线最高阶段的基板尺寸是1200×1300毫米,最多能切割6片27英寸宽屏LCD-TV用基板,所以5代线的上限是27英寸宽屏电视机;6代线经济切割的上限是37英寸;7代线经济切割的上限是46英寸;8代线的基板尺寸是2160×2460毫米,最多可以切割8片46英寸LCD-TV基板,切割6片52英寸LCD-TV用基板,52英寸是8代线的经济切割尺寸。

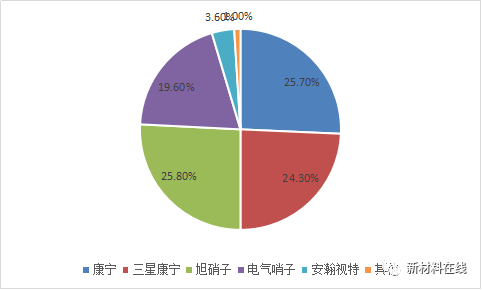

近年来我国液晶面板产业发展迅速,未来两年大陆总共约有10条高世代液晶面板建设投产,同时由于韩国逐步削减低世代面板生产线转向OLED的生产,届时我国的面板产能有望超过韩国成为全球第一。目前国内总共有24条已投产的4.5代以上的TFT-lCD生产线,4条AMOLED生产线。按代数分,4.5代线4条、3.3代线6条、6代线5条、8.5代线9条,总体看高世代线的占比较大。全球TFT-LCD用玻璃基板市场份额方面,90%以上集中在美国康宁、日本旭硝子、电气硝子、安瀚视特等几大厂商,而欧洲多是与日本厂家合作,份额尚不足1%。

全球主要玻璃基板厂市占率

数据来源:广发证券

近年来玻璃基板国产化进程加快,彩虹集团、东旭集团、中国建材国际工程集团等本土企业在中小尺寸面板市场份额已达80%,而在高世代液晶面板生产线及AMOLED无碱玻璃技术工艺及生产技术上还有待突破,短时间内实现国产化配套还有较大难度。

来源:新材料在线

中文

中文 日本語

日本語 한글

한글 English

English 返回

返回